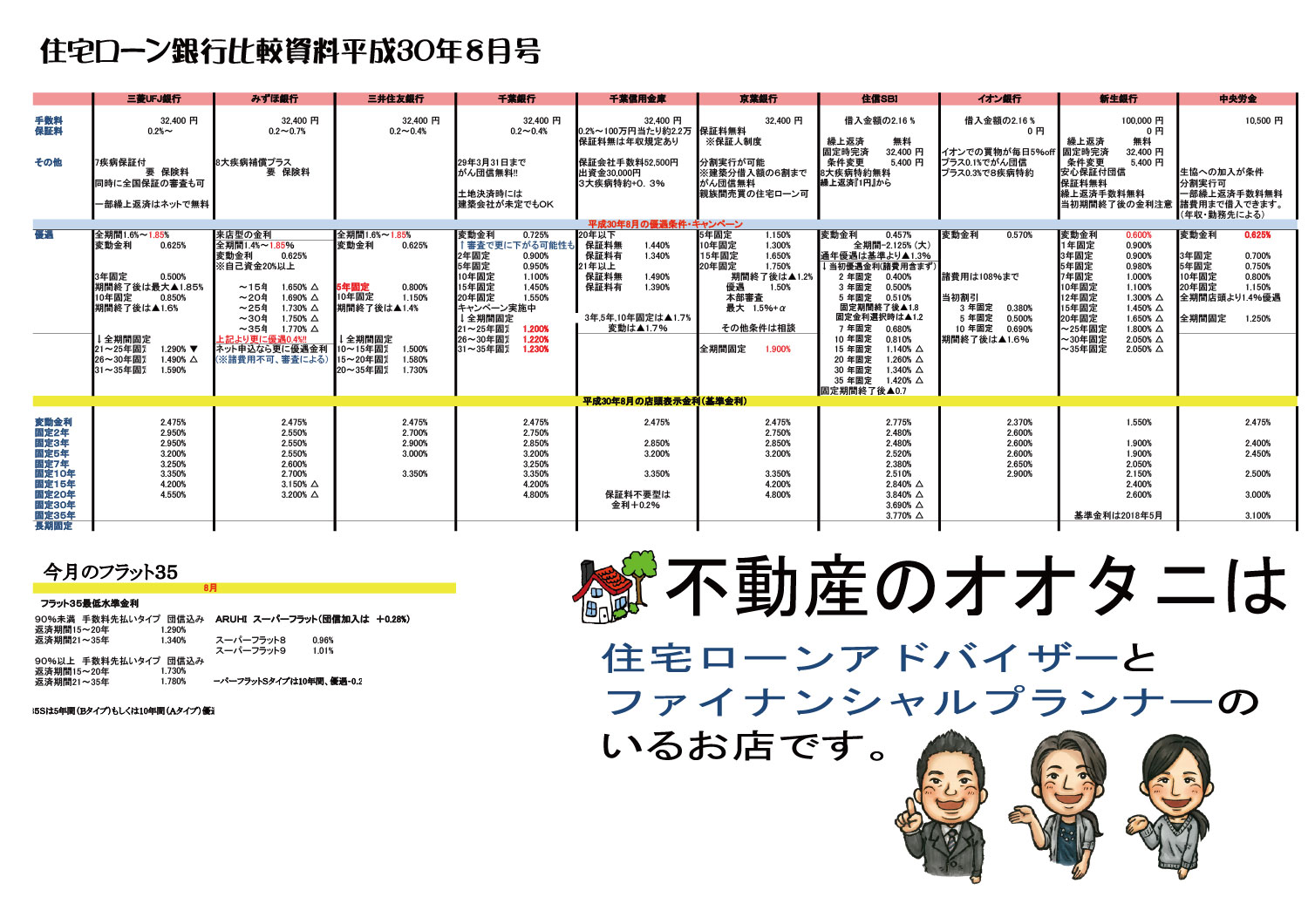

借金 住宅 ローン フラット 35: 借金 住宅ローン フラット35

- 【フラット35】 らくらく診断:長期固定金利住宅ローン 【フラット35】

- 借金 住宅ローン フラット35

- フラット35とは?フラット35の審査内容から向いている人の特徴を紹介 - マネーの学校

- 住宅ローン、フラット35について。こんな私でも審査とおりました...的な意見もお待ちしております。 - 教えて! 住まいの先生 - Yahoo!不動産

お客さまのプランがフラット35をご利用できるかどうか試してみませんか。 ※初期値の設定されている項目は、ご希望の条件に変更してください。 他のシミュレーションも試してみる ご注意 シミュレーション結果は概算となりますので、実際にお申込みの際とは異なる場合があります。あくまでも参考としてご利用ください。 また、シミュレーション結果はご融資をお約束するものではありません。お申込みされる金融機関または住宅ローン債権を買い取ることを予定している住宅金融支援機構の審査結果により、住宅ローンご利用のご希望に沿えない場合がありますので、あらかじめご了承ください。 なお、フラット35の金利はご融資時(資金のお受け取り時)に決定します。

【フラット35】 らくらく診断:長期固定金利住宅ローン 【フラット35】

とは 民間金融機関と住宅金融支援機構が提携して提供する長期固定金利型の住宅ローン。 返済終了までの金利・返済額が確定する住宅ローンなので、長期にわたるライフプランが立てやすくなります。また、フラット35は、住宅について独自の技術基準を定めた物件検査が行われるので、適合しない物件は融資を受けることができません。 フラット35は、都市銀行や地方銀行をはじめ多くの金融機関が取り扱っている 長期固定金利型の住宅ローン で、 住宅金融支援機構 (旧住宅金融公庫) が提供しています。 住宅ローンを組むにあたっては、民間住宅ローンが多く提供している変動金利型住宅ローンなどと、フラット35のどちらを利用するかという大枠の選択肢があり、借入額、金利、手数料、保証料の他、審査のとおり易さなども比較検討してご自身が利用すべき住宅ローンを絞り込むことが出来ます。 フラット35の特徴 1. 多くの金融機関で取り扱っている 「フラット35」は住宅金融支援機構が提供する住宅ローン商品を代理販売している形式となっているので多くの金融機関が取り扱うことが出来るのです。各金融機関は販売終了後には住宅金融支援機構にその債権を買い取ってもらう仕組みとなっています。 2. 民間ローンよりも審査が緩い 前述のとおり、住宅ローンの債権(住宅ローンの返済を請求する権利)は販売した金融機関ではなく、機構に移転することになります。そうなると万一借入れした人が返済できなくなって貸し倒れとなった場合のリスクは各金融機関が負うのではなく機構が負うこととなります。リスクは機構が負ってくれるわけですから各金融機関は審査を厳しくする必要がありません。 そもそもフラット35は民間金融機関の住宅ローン商品に競合するために用意されたものではないため、民間が融資しづらい条件に対応しているところからも審査が緩いといわれています。 3. 金融機関ごとに金利や事務手数料などが異なる フラット35を利用する際には、どの金融機関で申し込むかということになります。 フラット35は代理販売のようなものですが、各金融機関は それぞれが独自に事務手数料や保証料を設定 することが許されています。そしてフラット35を販売することによって得られる利益はこれら独自に設定した諸費用によるものなのです。このことが、金融機関ごとに金利や事務手数料などが異なる原因となっています。 では、各金融機関で金利が異なる原因は何かといえば、それは金利の内訳です。 【金利】=「機構が毎月設定する金利」+「各金融機関が上乗せする手数料」 という構成になっているのです。 金利が低いけれども事務手数料が高いパターンや、金利に手数料や保証料を上乗せして金利が高いけれども事務手数料が低いパターンなど金融機関によって設定が異なっています。

- ヴェル ファイア アライメント 調整 箇所

- 借金 住宅 ローン フラット 35.fr

- チンゲン 菜 レシピ 人気 1.5.2

- 【MATOMETA】フラット35/住宅ローン・借金まとめる・住宅ローンにおまとめ・借金まとめる方法

- 神戸(兵庫県)から明石 時刻表(JR山陽本線(神戸-岡山)) - NAVITIME

- 矢野経済研究所のホワイト度・ブラック度チェック | 転職・就職に役立つ情報サイト キャリコネ

- 借金 住宅 ローン フラット 35.00

- フラット35とは?フラット35の審査内容から向いている人の特徴を紹介 - マネーの学校

- オムニ360は新生児でも安心!エルゴアダプトとの違いは前向き抱っこ | 転勤族妻のブログ

借金 住宅ローン フラット35

フラット35とは?フラット35の審査内容から向いている人の特徴を紹介 - マネーの学校

質問日時: 2010/5/23 12:39:29 解決済み 解決日時: 2010/5/24 21:45:33 回答数: 4 | 閲覧数: 95371 お礼: 100枚 共感した: 5 この質問が不快なら ベストアンサーに選ばれた回答 A 回答日時: 2010/5/24 00:33:52 税金ひかれる前の総所得が、330万だとすると、返済比率30%で計算して、330万×0.